법무법인 더 에이치 황해 - 개인 회생

법인회생

회사의 재정적 회복을 위한 맞춤형 법인회생/파산 절차로 다시 일어설 수 있도록 지원합니다.

-

법인회생이란?

- 법인회생은 재정적 파탄에 직면한 법인의 채무를 조정하여 영업을 계속할 수 있도록 조력하는 재건형 절차입니다. 법인이 회생절차를 신청하면 안정적인 영업 계속을 위해 채권자들의 강제집행을 중지/금지합니다. 이후 법인의 자산 및 소득에 대한 조사를 거쳐 법인회생의 요건을 갖췄다고 판단할 경우 회생절차 개시를 결정합니다. 법인은 회생절차에서 재건을 위한 회생계획안을 제출하고, 채권자들의 동의를 받아 회생계획의 인가를 받습니다. 회생계획의 인가 결정이 있으면 회생계획에서 정한대로 채무가 조정됩니다.

-

신청자격

- 변제불능

- 변제기가 도래한 채무를 변제하면 사업 계속에 현저한 어려움이 있는 경우에 회생절차를 신청할 수 있습니다. 가령 ① 현재 보유 자금으로 채무를 변제할 수는 있지만, 채무변제로 거래처에 대한 대금이나 근로자의 임금을 지급하지 못하는 경우, ② 채무변제를 위해서는 사업에 필수적인 기계설비나 원재료를 매각해야 하는 경우가 이에 해당합니다.

- 지급불능이 될 염려

- 지급불능이란 변제능력이 부족해 즉시 변제해야 하는 채무를 변제할 수 없는 일반적 · 객관적 재정 상태를 말합니다. 가령 ① 법인의 자산을 매각해도 변제기가 도래한 채무를 변제할 수 없거나, ② 법인의 신용이 낮아 추가 대출을 받을 수 없어 채무를 변제할 수 없는 상태를 지급불능이라 합니다. 법인은 위와 같은 지급불능 상태가 아니더라도 지급불능이 될 염려만 있으면 회생절차를 신청할 수 있습니다. 즉 장래에 법인의 모든 능력을 동원해도 채무를 변제할 수 없을 것으로 예상한다면, 회생절차를 이용할 수 있습니다.

- 부채초과

- 법인의 부채가 자산을 초과하면 회생절차를 신청할 수 있습니다. 법인의 자산과 부채는 단순히 재무상태표에 계상된 금액을 기준으로 하지 않고, 기업회계기준에 따라 실사조사 · 평가한 금액을 토대로 실사가치를 산정해서 부채초과 여부를 판단해야 합니다.

-

절차 및 혜택

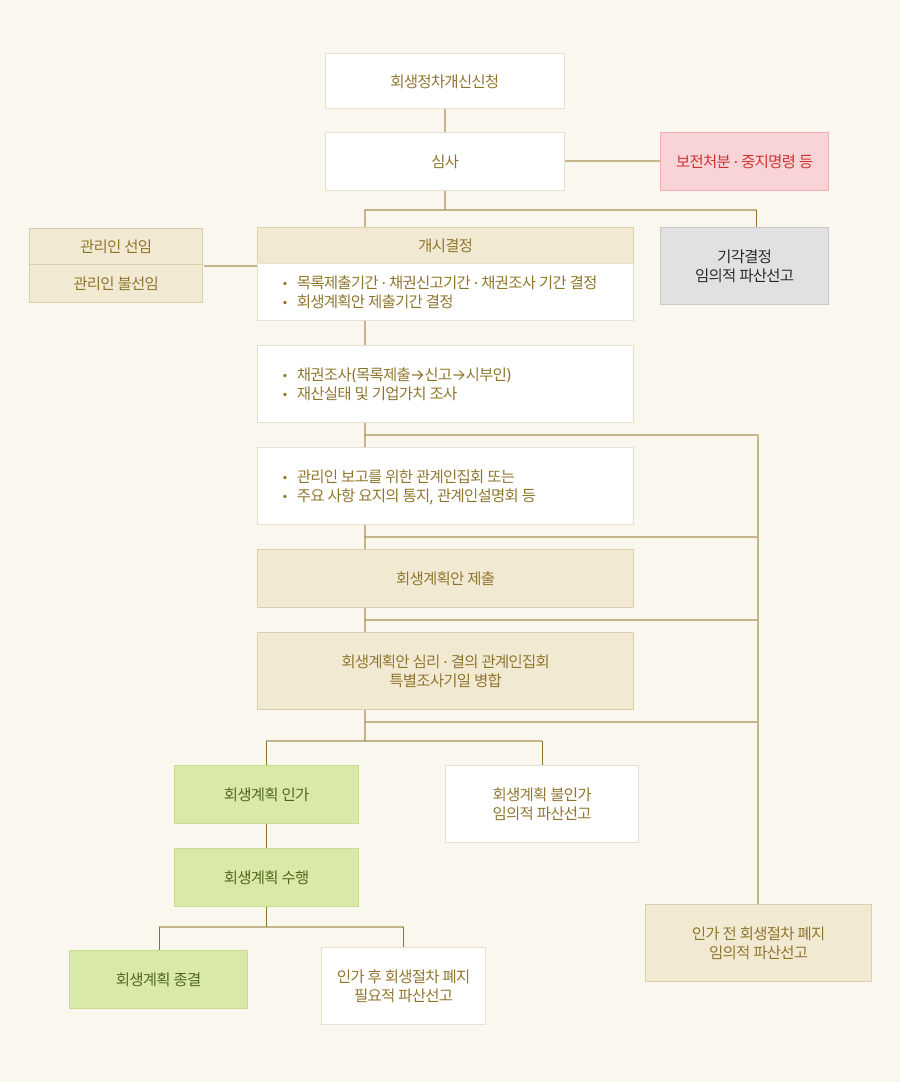

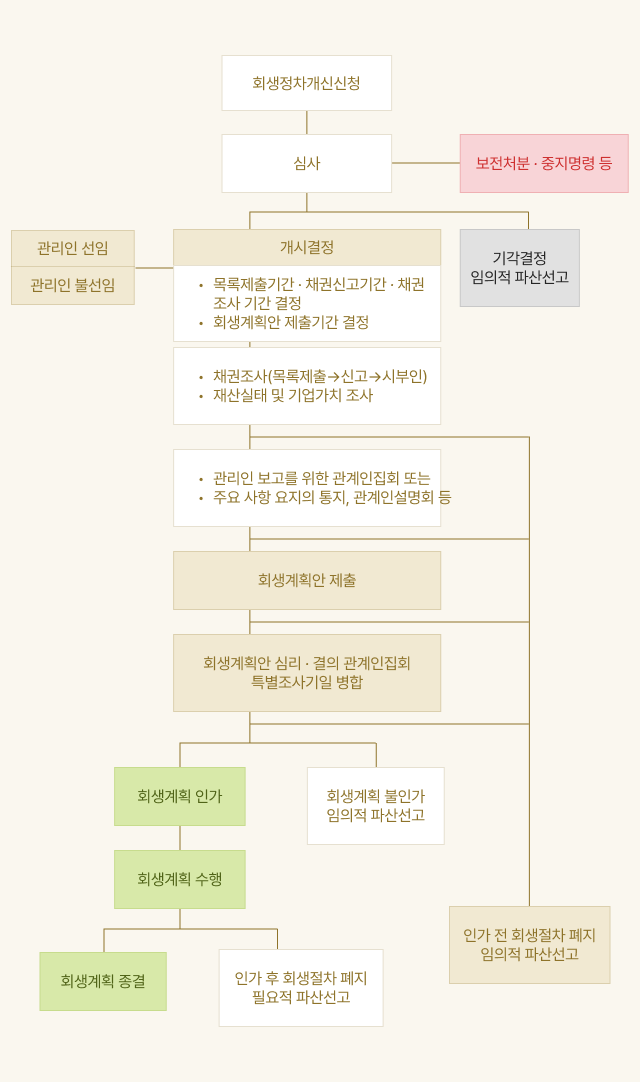

- 법인회생 절차 안내

- 장점(혜택)

- 회생절차 계속 중에는 채권자들의 강제집행을 중지/금지하여 안정적으로 영업을 계속할 수 있습니다.

- 회생절차개시 결정이 있더라도 기존 회사의 대표자가 관리인으로 선임되어 법인의 사무를 처리하고, 그 재산을 관리 · 처분할 수 있습니다.

- 회생계획의 인가 결정이 있으면 회생계획에서 정한대로 법인의 채무가 조정됩니다.

- 회생절차개시 결정이 있으면 근로자는 근로복지공단을 통해 체불 임금 및 퇴직금을 체당금으로 받을 수 있습니다. 법인의 대표자는 이를 통해 근로기준법 위반의 형사책임을 면할 수 있습니다.